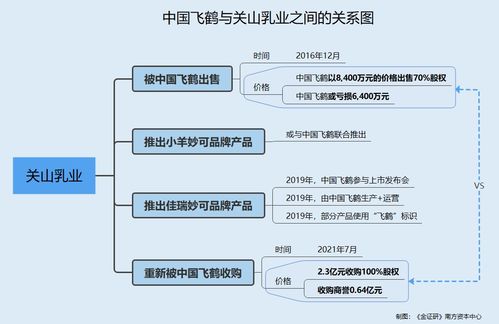

中國飛鶴在資本市場的資產運作軌跡,為外界提供了一個審視企業上市前后戰略調整與關聯交易的典型樣本。這家國內知名的嬰幼兒配方奶粉企業,在港股上市的關鍵節點前后,對旗下部分資產進行了一系列引人注目的“置出”與“再置入”操作,其過程與動機引發了市場與投資者的持續關注。

時間回溯至飛鶴上市前夕。根據公開披露的信息,在正式登陸香港交易所約三年前,飛鶴進行了一次重要的資產重組。當時,公司置出了一部分資產,據相關報道稱,這部分被置出的資產在運營中面臨挑戰,出現了約六千萬元人民幣的虧損。此舉被普遍解讀為飛鶴在為沖刺IPO鋪路,旨在優化上市公司主體的財務報表,剝離盈利狀況不佳或與核心業務協同度不高的板塊,從而向投資者呈現一個更聚焦、盈利能力更強、財務更健康的擬上市主體形象。這種“甩包袱”式的操作在擬上市企業中并不少見,目的是為了滿足監管要求、提升估值并順利通過發行審核。

故事并未隨著資產置出和成功上市而結束。在飛鶴于港股上市約一年后,一筆新的關聯交易浮出水面:公司計劃從關聯方手中,重新置入部分資產,其中包括與“投資興辦實業”相關的業務或項目。這一“去而復返”的操作,立即讓此前看似已完結的資產剝離變得“藕斷絲絲連”。市場不禁產生疑問:為何當初被視為“問題”或“非核心”而剝離的資產,在如此短的時間內又具備了被重新納入上市公司體系的價值?此次重新置入的資產質量、評估作價的公允性、是否涉及利益輸送,以及其與飛鶴核心奶粉業務的協同效應究竟如何,都成為監管機構和投資者審視的焦點。

飛鶴方面對于資產“折返”的解釋,通常圍繞戰略聚焦、資源整合、拓展業務邊界或發揮協同效應展開。例如,可能強調重新置入的實業投資在經過調整后已步入正軌,或能與現有主業形成產業鏈互補,有利于公司長遠發展。但無論如何,此類操作在客觀上構成了與關聯方的頻繁交易,其透明度和必要性必須經受嚴格考驗。香港交易所的上市規則對關聯交易有嚴格的信息披露和審批程序要求,旨在保護中小股東利益,防止上市公司資產被不當轉移或估值有失公允。

這一系列資產騰挪,折射出部分企業在資本運作中的復雜考量。上市前剝離,旨在輕裝上陣,美化上市門檻;上市后伺機重新整合,則可能基于新的戰略布局或對原有資產價值的重估。其中的風險不容忽視:若決策不透明、定價不公允,極易損害上市公司及其公眾股東的利益,動搖市場對公司的信任根基。

對于投資者而言,飛鶴的案例提供了一個重要的觀察視角:在分析一家上市公司時,不僅需要關注其當前的核心財務數據和業務表現,還需深入研究其歷史沿革中的重大資產重組、關聯交易往來,以及管理層在這些決策背后的邏輯與意圖。清晰的戰略、專注的主業、規范的治理以及對所有股東高度負責的態度,才是企業贏得長期市場信任的基石。飛鶴未來如何進一步明確并踐行其資產配置戰略,將持續受到市場的監督與檢驗。